税務トピックス

相続税・贈与税

相続対策

民法改正~「預貯金の仮払い制度」金融機関ごとの払戻し上限額は150万円に

2018年7月6日、相続に関する民法等の規定を改正する法律が成立しました。相続に関する分野については、およそ40年ぶりとなる大きな見直しになります。

主な改正内容としては、前回のコラムで掲載した「法務局における自筆証書遺言の保管制度」の創設、「配偶者居住権」の創設、「預貯金の仮払い制度」の創設、そして、相続人以外の親族が被相続人の介護等をした場合に「特別寄与料」の支払を請求できる規定の創設などがあります。

社会経済情勢の変化に対応するよう、残された配偶者の生活に配慮する方策のほか、相続をめぐる紛争を防止する等の観点の方策が盛り込まれています。

今回のコラムでは、「預貯金の仮払い制度」の改正の内容についてみていきたいと思います。

現行制度

平成28年12月19日最高裁大法廷決定により、相続された預貯金債権は、遺産分割の対象財産に含まれることとなり、共同相続人による単独での払戻しができないこととされました。

現行制度においては、残された家族の生活費、葬儀費用の支払いや被相続人の借入金の弁済などに資金が必要であっても、遺言がない限り遺産分割が終了するまで、相続人単独での払戻しをすることはできません。

新制度

このような状況を受け、相続発生後の相続人の資金不足を解消するため、遺産分割における公平性を図りつつ、これらの資金需要に対応できるよう、遺産分割協議が成立する前であっても金融機関からの預貯金引出しを可能とする「預貯金の仮払い制度」が創設されました。

この制度については、①家庭裁判所で手続きする方法と、②直接、金融機関の窓口で手続きする方法とに大別することができます。

①家庭裁判所で手続きする方法

家庭裁判所に遺産分割の審判または調停を申し立てたうえで、預貯金の仮払いを申し立てると、家庭裁判所の判断により他の共同相続人の利益を害さない範囲内で仮払いが認められるという方法です。

②直接、金融機関の窓口で手続きする方法

各相続人が単独で、金融機関へ金額を払戻し請求ができる方法です。

ただし、次の(ア)の計算式で求められる金額かつ(イ)が上限額となります。

(ア)相続開始時の預貯金の額 × 1/3 × 仮払いを求める相続人の法定相続分

(イ)金融機関ごとに150万円

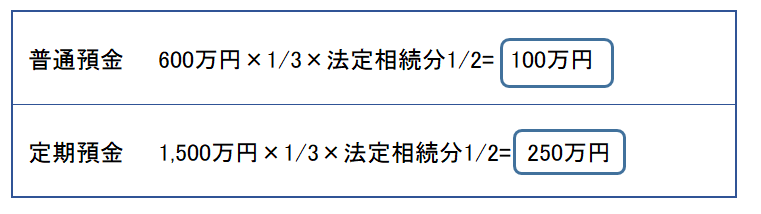

【計算事例】

父親が亡くなり、相続人は母親と子の2人です。

父親はA銀行に普通預金600万円と定期預金1,500万円を預け入れていました。

(ア)の計算式によれば、相続人が引き出せる金額は、母親と子それぞれ普通預金100万円と定期預金250万円を合算した合計額350万円となります。

ただし、この計算式で算出した金額の範囲内であれば、自由に引き出せるということではありません。

そもそもこの改正の趣旨が、「残された人が、当面必要なお金に困らないようにする」ことであるから当然ではないでしょうか。

改正法では「金融機関ごとの上限額」を省令で定めることとしており、その上限額を150万円とする案が2018年9月28日に公表されました。

なお、10月27日まで意見募集を行っており、特に異論が多くなければこの金額で確定するようです。

したがって、この事例で母親と子が引き出せる限度額は、それぞれA銀行から150万円となります。

①家庭裁判所で手続きする方法と、②直接、金融機関の窓口で手続きする方法どちらが良いの?

創設された預貯金の仮払い制度の利用手続きには2つ方法がありますが、どちらの方法を選んだらよいのでしょうか。

①家庭裁判所で手続きする方法については、引き出しの上限額が定められていない点がメリットですが、家庭裁判所への申し立てなど煩雑な手続きとコストや時間が掛かるというデメリットがあります。

一方、②直接、金融機関の窓口で手続きする方法については、家庭裁判所の手続きも不要で簡便である点がメリットですが、引き出しに上限額があるというデメリットがあります。

したがって、相続人の資金需要(必要な金額)に照らして使い分けすることになると考えられます。

施行期日

仮払い制度の施行期日は、2018年年7月13日から1年以内です。

なお、施行日は別途政令で指定されます。

したがって、施行日以前に銀行に預貯金の仮払いを請求しても受け付けてもらえませんので注意が必要です。