税務トピックス

所得税

上場株式等の「取得価額」の確認方法~相続により取得した株式

株式等を売却した場合の「譲渡所得」の金額は、売却金額から取得費と譲渡費用を差し引いて計算します。取得費は、購入時に支払った購入代金や購入手数料などの合計額です。

相続により取得した財産を売却する場合、その財産の取得価額は相続の時価でなく、被相続人の取得価額を引き継ぐこととなります。

したがって、亡くなられた方が株式等を購入したときに支払った購入金額が譲渡所得の計算上の取得価額になります。

しかし、亡くなられた方がその株式等をいくらで購入したのか不明であることは少なくありません。

では、このような場合、取得価額はどうしたらよいのでしょうか?

今回のコラムでは、相続により取得した株式等の取得価額についてみていきたいと思います。

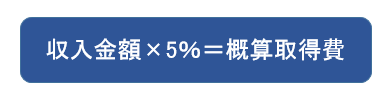

概算取得費

株式等の購入金額がわからない場合、概算取得費を用いて譲渡所得を計算することができます。

概算取得費とは、実際の取得費(実際に支払った金額)ではなく、次の計算式で計算した金額を取得費とする方法です。

つまり、株式等の購入金額がわからない場合に、売却金額の5%を取得費として計算することができるという制度です。

しかし、概算取得費は売却金額の5%しか認められませんので、差額の95%は売却益とされ、結果として収入金額の大部分に課税されることになります。

したがって、売却金額の5%以上の価額で株式等を購入している場合には、概算取得費ではなく、実際の取得費により計算する方が税金が抑えられることになります。

なお、実際の取得費が分かっている場合においても、概算取得費を使うことは可能です。

したがって、実際の取得費が売却金額の5%未満である場合には概算取得費を取得費として計算する方が有利な場合もあります。

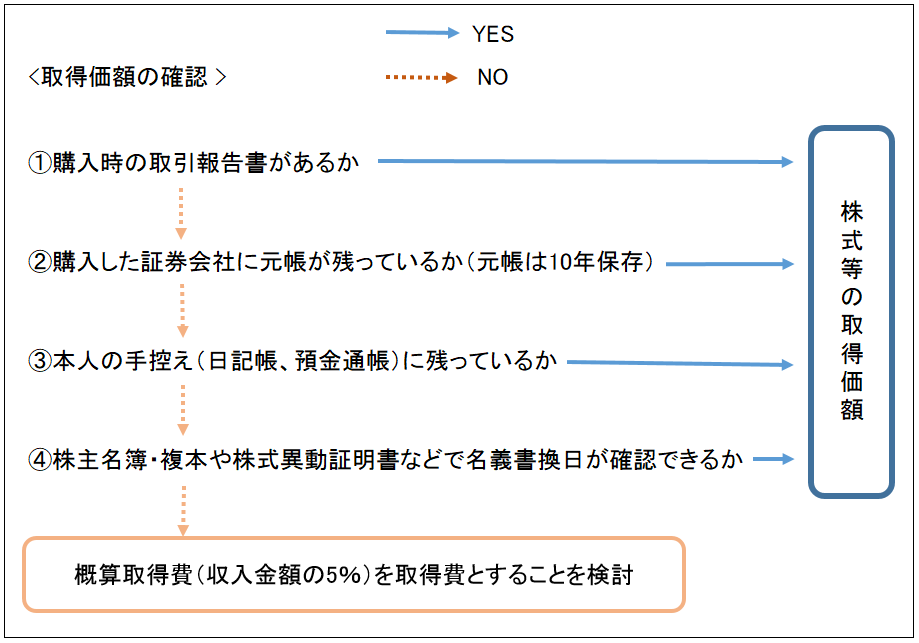

「取得価額」の確認方法

国税庁ホームページにおいて「上場株式等の取得価額の確認方法」というフローチャートがあります。

その内容について以下の図にまとめました。

①証券会社などの金融商品取引業者等から送られてくる取引報告書で確認

取引報告書以外に、口座を開設する金融商品取引業者等が交付する取引残高報告書(上場株式等の取引がある場合に交付されます。)、月次報告書、受渡計算書などの書類で確認できる場合があります。

②取引した金融商品取引業者等の「顧客勘定元帳」で確認

その株が過去10年以内に購入したものであれば、取引をしている証券会社などに「顧客勘定元帳」を発行してもらい、株式の購入金額を確認するという方法があります。

証券会社等が作成する「顧客勘定元帳」は、10年の保存義務がありますので、過去10年以内に購入したものであれば、当時の取引履歴を取り寄せることで株の購入代金を確認できます。

なお、10年より前の取引情報が任意に保存されている場合もあります。

③ご自身の手控えで確認

過去の預金通帳、日記帳やご自身のメモなど手控えによって取得価額がわかれば、その額によります。

④(①~③で確認できない場合)名義書換日を調べて取得時期を把握し、その時期の相場を基に取得価額を算定

発行会社の株主名簿・複本・株式異動証明書などの資料を手がかりに株式等の取得時期(名義書換時期)を把握し、その時期の相場を基にして取得費(取得価額)を計算することができます。

注意点

上記のいずれかの方法によって取得金額を把握することができれば、その取得金額をもって譲渡所得を計算することができます。

相続により取得した土地、建物や株式などは、亡くなられた方の取得価額を引き継ぎますので、相続により取得した財産については、亡くなられた方が購入したときの代金やその購入時期についても把握しておくことが重要となります。