税務トピックス

相続対策

事業承継

死後離婚~姻族関係終了届について

近年、「死後離婚」という言葉を聞くようになりました。

「死後離婚」とは、配偶者が亡くなった後、「姻族関係終了届」という書類を提出することにより、義理の両親や義理の兄弟との姻族関係を終了させることを表す言葉として使われているようです。あくまでも「死後離婚」はマスコミがつくった造語です。

配偶者が亡くなると婚姻関係は当然に解消されますが、配偶者の両親や兄弟との姻族関係はそのまま継続されます。では、姻族関係を終了するにはどうしたらよいのでしょうか?

今回のコラムでは、義理の両親や義理の兄弟との姻族関係を解消する手続きである「姻族関係終了届」について見ていきたいと思います。

姻族関係はいつ終了するのでしょうか?

結婚することにより生じた配偶者の父母や兄弟との姻族関係はいつ終了するのでしょうか?

まず、離婚をした場合、配偶者の血族(父母など)との姻族関係は終了します。離婚をすれば夫婦の縁が切れるわけですから、配偶者の父母などとの関係も切れるのは当然だといえます。

ところが、夫婦の一方が死亡したときには、配偶者の血族との姻族関係はそのまま継続されます。

したがって、例えば夫が死亡した場合でも、残された妻と、舅(しゅうと)、姑(しゅうとめ)との姻族関係は続くことになります。

配偶者の死後に姻族関係を終了させるには

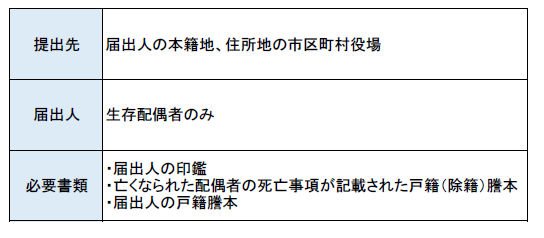

配偶者の死後、残された配偶者が姻族関係を終了させたい場合には「姻族関係終了届」を提出することにより、姻族関係を解消することができます。

姻族関係を終了するにあたっては、姻族の同意を得る必要はありません。

したがって、本人の意思のみにより「姻族関係終了届」を提出することができます。

「姻族関係終了届」は、届出人の本籍地または住所地の市区町村役場に提出します。

なお、姻族関係終了届の提出には期限がありませんので、いつでも手続きをすることができます。

姻族関係が終了するとどうなるの?

姻族関係終了届を提出すると姻族関係が終了しますので、亡き配偶者の両親・兄弟の扶養義務がなくなります。

(扶養義務者)

民法第877条

第1項 直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

第2項 家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、三親等内の親族間においても扶養の義務を負わせることができる。

法律上の「親族」とは、「六親等内の血族」「配偶者」「三親等内の姻族」のことをいいます。

「姻族関係終了届」を提出することにより「三親等内の姻族」が「親族」から外れることになります。

したがって、姻族関係終了届を提出することにより、仮に第1項に該当する親族がいないなどその他「特別の事情」があっても、死別した相手方の姻族の扶養義務を免れることになります。

ただし、「姻族関係終了届」はあくまでも残された配偶者と亡くなった配偶者の親族との間の姻族関係を終了させるものであるため、死亡した配偶者との間に子供がいる場合には、子供と親族との関係はなにも変わらず今まで通りの関係が続きます。

当然子どもには、祖父母の財産を相続する権利がありますし、一方で、扶養する責任が生じる可能性もあります。

姻族関係を終了させると遺産や遺族年金はどうなるの?

被相続人が亡くなった時に配偶者であれば、相続開始後すぐに姻族関係終了届を提出しても、配偶者の財産相続権が消滅することはありません。

なお、姻族関係終了届を提出したからといって、配偶者からすでに相続している遺産を返す必要はありませんし、遺族年金もこれまで通り受け取ることができます。

一度提出したら届出は取り消せません!

姻族関係終了届を提出した場合、元の親族関係に戻りたいと思っても取り消すことは出来ません。

したがって、将来後悔することがないように、よく検討する必要があります。

姻族関係終了届と自社株式の承継

相続財産の中に同族会社(非上場会社)の株式がある場合、相続する人が同族株主に該当するか否かによって評価方法が異なります。

一般的に、同族株主以外の人が株式を相続する場合、低い評価額で承継することが可能です。

・同族株主が非上場会社の株式を相続 ➡ 相続税の評価額が高い

・同族株主以外が非上場会社の株式を相続 ➡ 相続税の評価額が低い

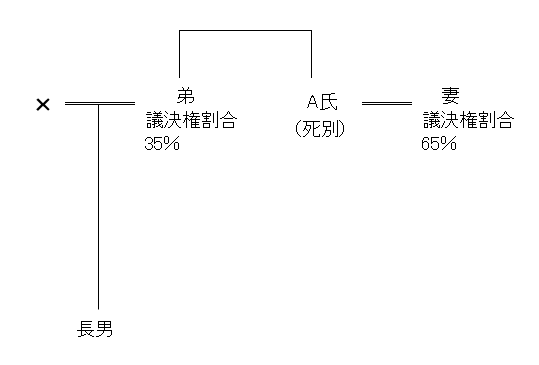

例えば、今は亡き創業者A氏の奥様とA氏の弟が同族会社の株主である場合に、弟に相続が発生したとします。

【 奥様の議決権割合:65%、弟の議決権割合:35% 】

奥様は、過去にA氏から会社の発行済み株式の65%を相続しており、この会社の筆頭株主になっています。

弟の相続人である長男がそのまま株式を相続した場合、長男は同族株主に該当するため、高い評価額で相続税を計算することになります。

一方、弟の生前中にA氏の奥様が姻族関係終了届を提出した場合、弟が持っていた株式を承継する長男は奥様の三親等内姻族に該当しないことになり、同族株主以外の株主として低い評価額で相続税を計算することが可能になります。

「姻族関係終了届」と聞くと、義理の両親や兄弟との縁を切ることになり、悲しい感じがしますが、場合によっては、親族の相続税が低くなるケースもありますので、相続対策としての活用も検討の余地があるのではないでしょうか。

なお、姻族関係終了届の効力は、届出をした日から法律上の効力が発生します。

民法728条(姻族関係の終了)

①姻族関係は、離婚によって終了する。

②夫婦の一方が死亡した場合において、生存配偶者が姻族関係を終了させる意志を表示したときも、前項と同様である。

姻族関係終了届の注意点

・姻族関係終了届を提出しただけでは、氏や戸籍の変動はありません。もし婚姻前の旧姓にもどしたい場合は、「復氏届」という書類を提出する必要があります。