税務トピックス

相続対策

死亡保険金に係る税金の取扱いと活用方法

死亡保険金には必ず相続税がかかるとは限りません。

例えば、父が死亡し長女が保険金を受け取る場合、受取人である長女から見て、保険料を負担した「契約者」が誰なのかによりかかる税金が変わることとなります。

つまり、死亡保険金にかかる税金は、その契約形態によって異なります。

今回のコラムでは、死亡保険金にかかる税金の取扱いについてみていきたいと思います。

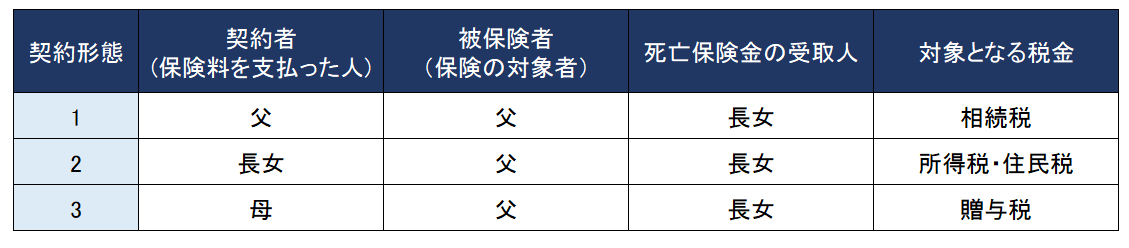

死亡保険金に係る税金の取扱い

被保険者である父が死亡し、長女が死亡保険金を受け取った場合に、その死亡保険金にかかる税金の取扱いについては、契約形態別に以下の通りとなります。

契約形態1:契約者と被保険者が同一である場合 ⇒ 相続税

契約者(=保険料負担者)と被保険者がともに父である場合において、父の死亡により受取人(長女)に支払われる死亡保険金は、「相続税」の課税対象となります。

なお、「500万円×法定相続人の数」までの保険金額は非課税となります。

契約形態2:契約者と死亡保険金の受取人が同一である場合⇒ 所得税・住民税

長女が父を被保険者とする保険契約を締結し、その後の父の死亡により、長女が死亡保険金を受け取った場合には、所得税および住民税の課税対象となります。

死亡保険金を一時金で受け取った場合、所得区分は「一時所得」となり、受取った死亡保険金から支払った保険料及び50万円を控除した金額の1/2に所得税等が課税されることになります。

課税対象額(一時所得) =(保険金 – 支払保険料 – 50万円)× 1/2

なお、死亡保険金を年金形式で受け取った場合は、「公的年金等以外の雑所得」として課税されます。

課税対象額(雑所得) = 受取年金額 – 必要経費*

*必要経費 = その年の年金額 × 払込保険料の総額 / 年金支給総額(見込額)

契約形態3:契約者・被保険者・死亡保険金の受取人がすべて異なる場合 ⇒ 贈与税

母が父を被保険者とする保険契約を締結し、その後の父の死亡により、長女が死亡保険金を受け取った場合、長女が受取る死亡保険金は、保険料を支払った母から長女への贈与となり、受取った死亡保険金全額が贈与税の課税対象となります。

課税対象額(贈与税) = 保険金 – 110万円

円満な遺産分割を目的とする生命保険の活用方法

将来の遺産分割にかかる争いを避けるためには、自分の財産を誰にどれだけ残すかを決めておくことが相続対策として重要なポイントです。

死亡保険金の受取人を指定しておくことにより、生前に資産を分割し、遺産分割のバランスをとることが可能となります。

死亡保険金は、受取人の固有の財産であるため、民法上の相続財産ではありません。したがって、遺産分割の対象財産には該当しません。

そのため、遺産分割の対象とならないように受取人を特定の相続人とすることで、相続時のトラブルを避けることが可能となります。

例えば、家族構成が父・長女・次女で主な相続財産が自宅だけのケースで考えてみましょう。

父に相続が発生した場合、姉妹2人で自宅を遺産分割しようとしても、なかなか分けられるものではありません。

自宅の名義を共有にしたところで、一時的に円満な遺産分割をしただけで、問題を先送りにするだけです。将来売却するにも、生まれ育った自宅を簡単には手放すことはできないのが実情です。

このような状況でも、長女と次女が釣り合うように遺産分割を行いたいものです。

そこで考えられるのが、生命保険の活用です。

父が生前に契約者となり保険に加入し、保険金の受取人を長女にしておきます。

父が長女と同居しているのであれば、父の死亡後、長女には自宅を相続させ、次女には長女が代償金として生命保険金を渡すことにより、遺産分割を円満に行うことが可能となります。

では今回のケースにおいて、長女に自宅を相続させ、保険金の受取人を次女にした場合にも、同じような効果があるのでしょうか?

生命保険金は、税法では「みなし相続財産」として相続税の課税対象となりますが、民法上は相続財産ではありません。

父の死亡保険金の受取人を次女にした場合、次女は保険金を受け取っていても、民法上は父の遺産を相続したことにはなりません。そのため、次女は保険金とは別に、法定相続分どおり相続の権利を主張することも可能となってしまいます。

円満な遺産分割を目的として生命保険の受取人を次女にした結果、長女が相続できる財産が極端に減少してしまうことケースもありますので注意が必要です。