税務トピックス

相続対策

生前贈与の活用~贈与税の配偶者控除の特例の注意点

相続税には、残された配偶者のその後の生活などを考慮して、大きな税額軽減が設けられています。それが配偶者の税額軽減です。

配偶者が相続した財産が1億6,000万円または法定相続分のいずれか高いほうの金額の範囲内であれば、配偶者に相続税はかかりません。

また、配偶者には相続税だけでなく贈与税においても、20年以上連れ添った配偶者に居住用財産を贈与した場合には2,000万円まで非課税とする特例があります。

これを贈与税の配偶者控除といい、通称「おしどり贈与」ともいわれます。

今回のコラムでは、贈与税の配偶者控除についてみていきたいと思います。

贈与税の配偶者控除とは

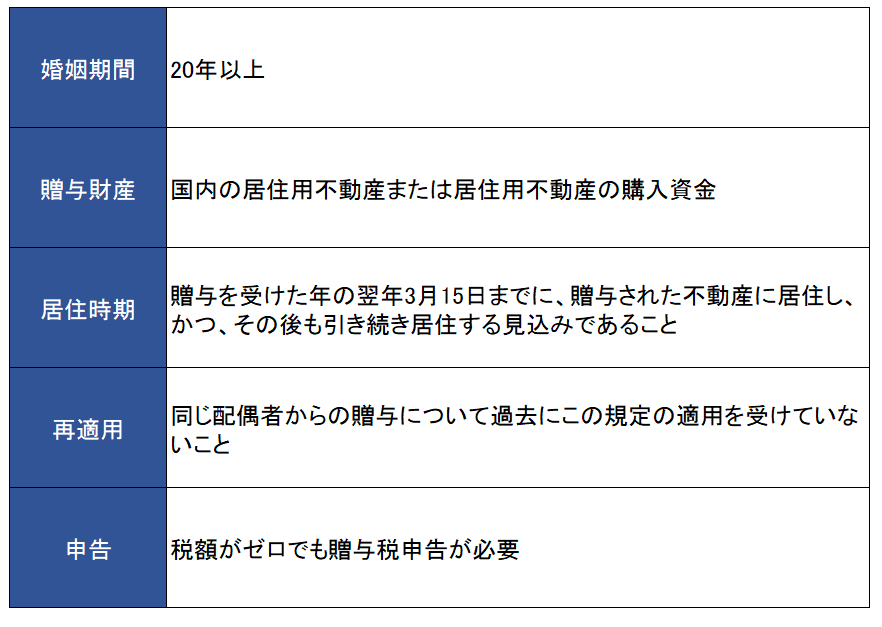

贈与税の配偶者控除とは、居住用財産を20年以上連れ添った配偶者に贈与した場合に2,000万円まで非課税となる特例のことで、通称「おしどり贈与」ともいわれています。

この特例を適用するには一定の条件を満たしていることが必要となります。

これらの条件を満たしていれば、贈与金額2,000万円までの贈与税がゼロとなります。

譲渡所得税対策~3,000万円の特別控除の特例

土地や建物などの不動産を売却し、売却益が発生した場合には譲渡所得税がかかります。

しかし、マイホームに係る売却益について一定要件を満たす場合には、売却益のうち最高3,000万円まで所得税がかからない「居住用財産を譲渡した場合の3,000万円の特別控除の特例」という制度があります。

この特例は夫婦それぞれが適用を受けることが出来ますので、自宅が夫婦共有名義になっている場合には、売却益のうち最高6,000万円まで非課税とすることが可能となります。

したがって、居住用の土地と家屋が夫婦どちらか一方の単独名義である場合、この贈与を使って夫婦の共有財産にしておくことも節税策の一つとして考えられます。

例えば、将来夫婦の一方が要介護状態になった場合、自宅での生活が難しくなることも考えられます。

夫婦で老人ホームに入所することになり、入所資金を捻出するためにこれまで住んでいた自宅を売却する場合、夫婦どちらかの単独名義の自宅には「居住用財産の譲渡所得の3,000万円の特別控除」は1人分の3,000万円しか使えません。

しかし、共有名義であれば夫婦2人分の適用が可能となり、合計6,000万円まで譲渡所得に対する税金が非課税になります。

特例で贈与された財産は相続財産に含まれません

贈与税の配偶者控除の特例を適用するメリットは、贈与税の基礎控除(110万円)と贈与税の配偶者控除(2,000万円)を併用することで、最高2,110万円まで贈与税がかからないという点です。

また、居住用の不動産やその取得資金を配偶者へ贈与することで、贈与者の相続財産を減らすことができます。

さらに、この特例を適用して贈与された財産のうち、2,000万円の配偶者控除額については、相続開始から3年以内の贈与の加算対象にもならないため、相続税が課税されることもありません。

贈与を受けた配偶者が亡くなった場合の相続税には要注意!!

贈与税の配偶者控除は、贈与税の基礎控除と併用することで最大2,110万円の控除となりますので、一見、大幅な節税が期待できるように思われます。

確かに、贈与者が先に亡くなった場合には、被相続人が配偶者に贈与した居住用の不動産またはその取得資金は相続税に含まれませんので相続税が課税されることはありません。

しかし、贈与を受けた配偶者が先に亡くなった場合、特例によって贈与された財産が配偶者の相続財産に含まれるため、多額の相続税が課税される可能性があるので注意が必要です。

贈与税の配偶者控除の注意点!!

贈与者の所有財産が相続税の基礎控除以下である場合や、自宅の敷地に小規模宅地等の特例を適用すると相続税がゼロになるような場合において、配偶者に居住用財産を贈与すると損をするケースがありますので注意が必要です。

例えば、不動産を贈与により取得すると固定資産税評価額に対して「3%の不動産取得税」と「2%の登録免許税」という税金が別途発生します。

一方、不動産を相続により取得した場合は「不動産取得税」は免除され「登録免許税」も0.4%で済みます。

不動産の流通には大きなコストがかかります。不動産取得税や登録免許税、司法書士へ支払う登記申請の報酬なども考慮しておかなければなりません。

そもそも生前贈与は相続税の節税のために行うことが大半であるため、将来相続税があまりかからないのにコストをかけてまで生前贈与する必要はないと考えます。

特に小規模宅地等の特例は相続時にしか適用できないため、小規模宅地等の特例を使えない贈与により居住用不動産を移転する場合には、将来の相続税への影響についても検討しておくことをおすすめします。

相続税対策のつもりで「配偶者の2,000万円控除の特例」を使った結果、支払う税金が増えてしまったという実例もありますので注意が必要です。